온라인·원스톱 대환대출 인프라를 통한 대출 갈아타기 서비스가 신용대출·주택담보대출에 이어 전세대출까지 확대되었습니다. 바로 1월 31일 오늘부터인데요, 갈아타기 방법 및 저의 후기, 주의사항까지 남겨보겠습니다.

모든 은행이 이 서비스에 참여하는 것은 아니어서 총 21개 금융회사에서 받은 기존 전세대출을 14개 금융회사의 신규 전세대출 상품으로 갈아탈 수 있다고 합니다.

전세대출 갈아타기 가능한 플랫폼 및 금융기관 앱

총 4개 대출비교 플랫폼과 14개 금융회사의 자체 앱을 통해 자신의 기존 전세대출을 조회하고, 다양한 금융회사의 전세대출 상품과 비교해 볼 수 있습니다.

| 네이버페이 바로가기 | 카카오페이 바로가기 | 토스 바로가기 | 핀다 바로가기 |

| 신한은행 | 국민은행 | 우리은행 | 하나은행 | 농협은행 | IBK기업은행 | 대구은행 |

| 부산은행 | 광주은행 | 전북은행 | 경남은행 | 케이뱅크 | 카카오뱅크 | 수협은행 |

전세대출 갈아타기 가능 대상

- 아파트 뿐 아니라 오피스텔, 빌라, 단독주택 등 모든 주택 가능

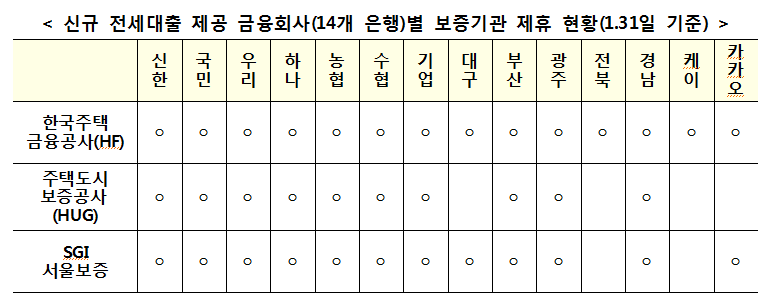

- 한국주택금융공사(HF), 주택도시보증공사(HUG), SGI서울보증의 보증서를 담보로 한 대출

- 임대차계약서상 잔금지급일과 주민등록전입일 중 빠른 날로부터 3개월 이내에 신청한 대출

- 기존 전세대출을 받은지 3개월이 경과

- 전세 임차 계약 기간의 1/2이 지나기 전까지 대출 갈아타기가 가능 (계약 기간이 2년이라면 1년이 지나기 전까지 갈아타기 가능, 향후 계약 기간의 1/2이 지난 후에도 갈아탈 수 있도록 개선 예정)

- 전세 임차 계약을 갱신하는 경우에도 전세대출 갈아타기가 가능. 이 경우, 신규 대출 신청은 기존 전세 계약기간의 만기 2개월 전부터 만기 15일 전까지 가능.

전세대출 갈아타기 한도

- 기존 대출의 잔액 이내로 제한

- 전세 임차 계약을 갱신하면서 전세 임차 보증금이 증액되는 경우에는 보증기관별 보증한도 이내에서 해당 임차 보증금 증액분만큼 신규 전세대출 한도를 증액 할 수 있다.*

* 예: 전세 보증금 1억원에 대해 전세대출을 8,000만원(보증한도 80% 적용) 받은 경우,→ 전세 계약 갱신으로 보증금이 1.2억원으로 증액되면 전세대출은 9,600만원까지 증액 가능

전세대출 갈아타기가 불가능한 경우

- 대출이 연체 상태이거나 법적 분쟁 상태인 경우 대출 갈아타기가 불가

- 저금리 정책금융상품, 지자체와 금융회사 간 협약 체결을 통해 취급된 대출 등도 갈아타기가 불가

전세대출 갈아타기 시, 주의사항

- 기존 대출의 대출보증을 제공한 보증기관과 동일한 보증기관의 보증부 대출로만 갈아타기가 가능

- 중도상환수수료

전세대출 갈아타기 할 때 중도상환수수료를 차주가 내야하는데요, 은행별, 상품별로 다릅니다. 중도상환수수료가 아예 없는 경우도 있고요. (카카오뱅크, 케이뱅크 등)

농협은행의 경우, 대출시작일의 3년까지는 중도상환수수료가 있습니다. 상품별로 0.6% ~ 1.4% 이고요, 계약기간이 많이 남아 있을수록 수수료도 커지니 꼭 확인해야 합니다.

- 인지세 납부

대출 실행할 때 내야 하는 인지세도 새로 납부해야 합니다. 대출금액 5천만원 이하는 인지세 면제이지만 그 이상부터는 내야 하니 배보다 배꼽이 크지 않은지 계산해보아야 합니다.

<전세 대출 인지세>

| 대출액 5천만원 이하 면제 |

| 5천 ~ 1억 : 7만원 |

| 1억 ~10억 : 15만원 |

| 10억 이상 : 35만원 |

| 단, 금융기관 & 차주가 50%씩 부담 |

전세대출 갈아타기 조회 후기

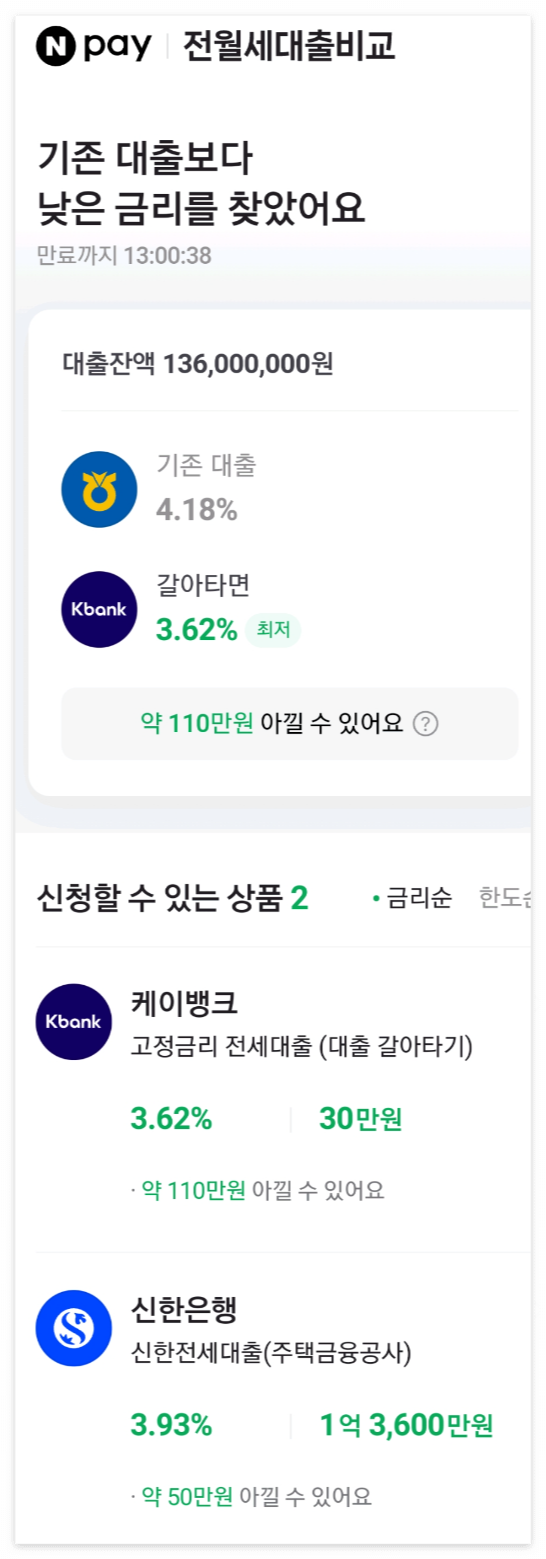

저는 네이버페이 앱을 통해 전세대출 갈아타기를 조회하였는데요, PC로는 불가능하고 모바일로만 조회가 가능했습니다.각종 정보 제공 동의를 마친 후, 주택소유여부, 본인 및 배우자의 월소득까지 입력했습니다. 앱이 알아서 낮은 금리의 상품을 찾아주더군요,

농협은행 기존대출 금리(연 4.18%)보다 더 낮은 케이뱅크(3.62%)와 신한은행(3.93%)이 나왔습니다.

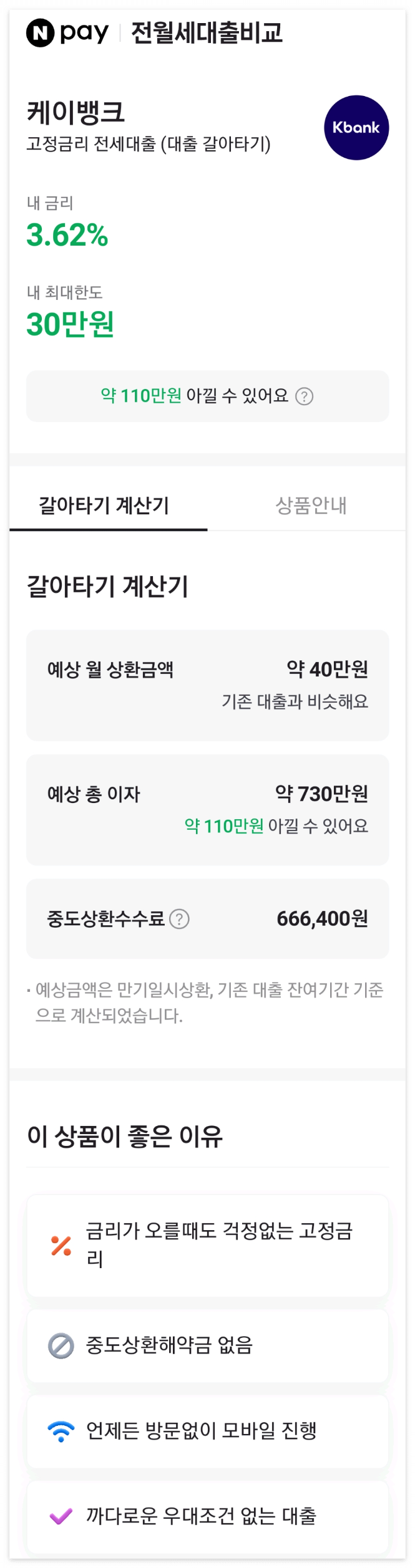

케이뱅크로 갈아타면 약 110만원 아낄 수 있다고 나오는데요, 1년 기준이 아니고 남은 전세 계약기간(약 1년 6개월)에 아낄 수 있는 금액이었어요. 그런데 왜 케이뱅크는 한도가 30만원이라고 나올까요? 시스템 오류로 보여집니다.

각 상품을 클릭해서 들어가면 자세한 금리와 한도, 아낄 수 있는 금액, 중도상환수수료까지 계산되어 나옵니다.

케이뱅크는 금리도 낮은데 중도상환수수료가 없는 점이 메리트 같아요. 지점 방문 없이 모바일로 심사가 가능하고요.

계산기를 두드려보니 중도상환수수료에 비해 절감되는 이자가 크지 않은 것 같아서 기존 대출 유지하기로 하였습니다. 올해 금리 인하될 예정이니 좀더 지켜보았다가 갈아타는 것도 나쁘지 않을 것 같고요.

전세대출 갈아타기로 다달이 나가는 이자 비용 절감하시기 바랍니다.

'금융 정보' 카테고리의 다른 글

| KB증권 발행어음 만기 후기 (0) | 2024.04.05 |

|---|---|

| 오케이저축은행 파킹통장 금리 알아보기 (0) | 2024.04.04 |

| 교보생명 보험계약대출(=약관대출) 알아보기 (0) | 2024.01.09 |

| 메리츠화재 보험계약대출(=약관대출) 알아보기 (0) | 2024.01.08 |

| DB손해보험 보험계약대출 알아보기 (=DB손보 약관대출) (0) | 2023.12.25 |

댓글